Actualités

Coupes d’arbre à la base de loisirs : l’Adiv Environnement demande des explications

Coupes à l’Ile de Loisirs du Val de Seine : nous demandons des explications a publié l’Adiv-Environnement dans un article sur leur site Internet qu nous reproduisons ici. Cet hiver, d’importantes…

Andrésy : le maire reprend la main et fait adopter le budget 2024

A la dernière séance du conseil municipal d’Andrésy, le 15 avril, Lionel Wastl, maire depuis 2020 a organisé et mené à bien un ordre de jour concis et musclé et, ainsi, fait preuve d’autorité. C’est…

30 collégiens des Mureaux en séjour mémorial et culturel en Pologne

Vendredi 12 avril 2024, vers 20h, 30 collégiens, des trois collèges de la commune des Mureaux, sont partis en séjour mémorial et culturel en Pologne, à Sosnovieck. Cette dernière ville est jumelée…

Immobilier : toujours la crise au marché des locaux d’activités en Ile-de-France

Le 17 avril, les experts observent un démarrage poussif dans un contexte encore grippé. Rappel : le présent communiqué est élaboré avec les données 2024 issues du nouveau groupe de travail ImmoStat…

Logement : les maires de grandes villes demandent des moyens

Présidée par Gil AVÉROUS, maire de Châteauroux, l’association Villes de France, association d’élus pluraliste dont le président délégué est Jean-François DEBAT, maire de Bourg-en-Bresse, représente…

Fitch attribue la note ‘AA-’ au département des Yvelines ; la perspective est stable

Fitch Ratings a attribué le 15 avril au département des Yvelines les notes de défaut émetteur (Issuer Default Ratings – IDR) en devises et en monnaie locale de ‘AA-’ avec une perspective stable. Une…

Jeux Olympiques : ne congédiez pas votre locataire pour louer l’appartement à des touristes !

Jeux Olympiques : « ne congédiez pas votre locataire pour louer l’appartement à des touristes ! » est le conseil de Laurent Dubois, fondateur de Monsuperlocataire.fr L’Agence départementale…

Aptimots rejoint Mur’envol : 50 % sur tous les livres d’occasion

Depuis le 25 mars 2024, les 24 premières Personnes Privées Durablement d’Emploi (PPDE), du projet TZCLD Les Mureaux, sont entrées en activités au sein des différentes structures d’activités gérées…

Denis Robin est nommé Directeur général de l’ARS Île-de-France

Denis Robin a été nommé Directeur général de l’Agence régionale de santé Île-de-France en Conseil des ministres le 10 avril 2024 et prendra ses fonctions dès le 29 avril prochain. Denis Robin…

Exonération d’IFI en location meublée professionnelle : une

réponse ministérielle durcit le ton

Le 09/04/2024, une réponse ministérielle est venue apporter des précisions sur les nombreuses interrogations des loueurs en meublé en matière d’IFI. Cette réponse ne va pas dans le sens des loueurs…

Emprunter sans CDI, c’est toujours mission impossible !

La situation empire pour les futurs emprunteurs, qui sont dans la fragilité économique.

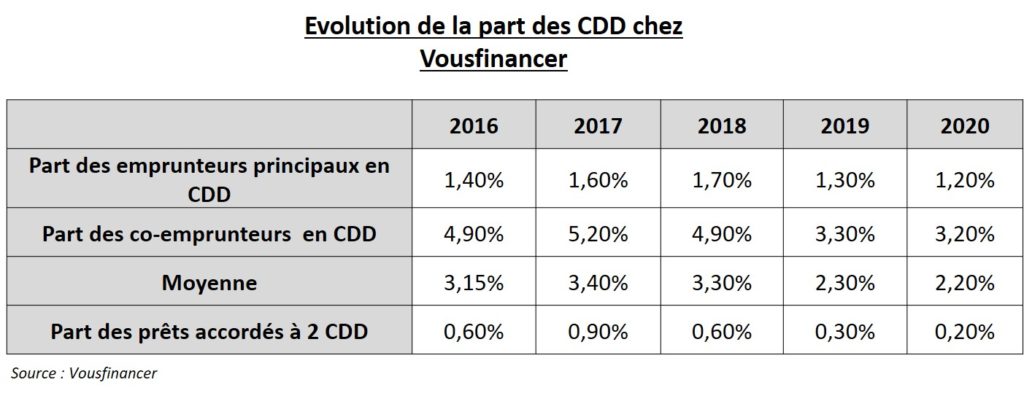

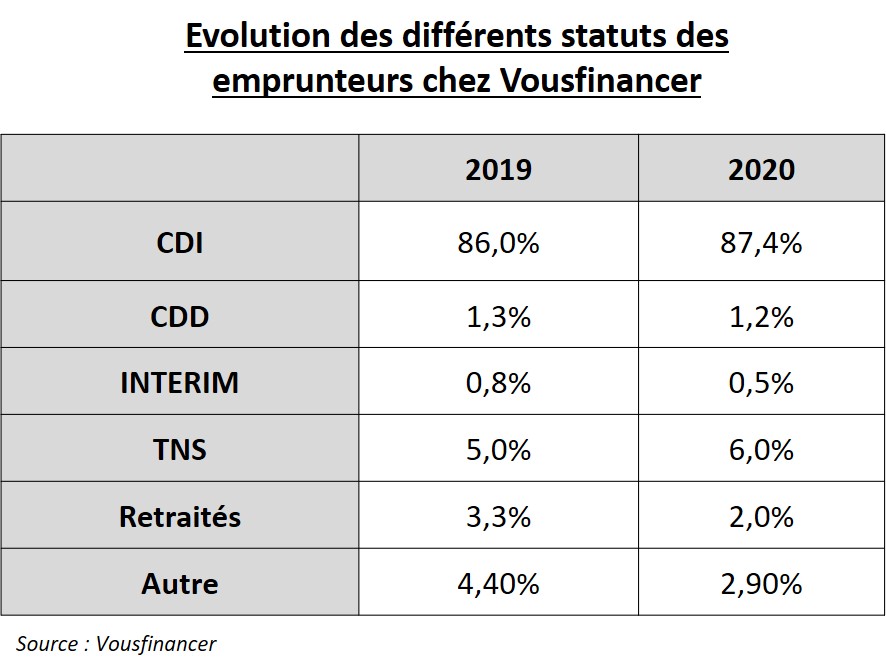

En 2020, dans un contexte de durcissement des conditions d’octroi de crédits et de crise économique et sanitaire, les CDD et les autres contrats « hors CDI » ont pâti encore davantage du contexte. La part de ceux qui sont parvenus à décrocher un crédit sans ce fameux sésame a même encore légèrement baissé chez Vousfinancer : en 2020, 87 % des emprunteurs étaient en CDI contre seulement 1,2 % en CDD (1,3 % en 2019). Lorsqu’il y a deux emprunteurs, la proportion d’emprunteurs en CDD monte à 3,2 %, car l’emprunteur principal est en CDI la plupart du temps… Seulement 0,2 % des prêts sont accordés à deux personnes en CDD. En 2021, les créateurs d’entreprise et les intermittents ont particulièrement du mal à emprunter, comme en témoignent les résultats de l’enquête réalisée auprès des agences Vousfinancer alors que des solutions peuvent être trouvées au cas par cas pour ceux qui sont au chômage partiel.

Seulement 1,2 % des emprunteurs en CDD en 2020

En 2020, comme on pouvait le pressentir dans le contexte de durcissement des conditions d’octroi de crédit en lien avec les recommandations du HCSF, la part des emprunteurs en CDD, a encore régressé : chez Vousfinancer, 1,2 % des emprunteurs étaient en CDD en 2020 contre 1,3 % en 2019 et 1,7 % en 2017. Ce nombre est bien loin de la réalité du marché du travail en France puisque 87 % des embauches se font en CDD. Même si, au total, seuls 12 % des employés en France sont en CDD, ils sont sous-représentés parmi les emprunteurs en raison de deux freins majeurs pour les banques : 85 % des CDD sont signés sur des durées inférieures à un mois (contre 57 % en 1998), et seulement un CDD sur cinq devient un CDI au bout d’un an contre un sur deux en 1982 (source : France Stratégie).

Plus facile d’emprunter à deux, avec un conjoint en CDI

Lorsqu’il y a deux emprunteurs, la part des CDD est légèrement plus élevée chez les co-emprunteurs qui bénéficient du fait qu’ils empruntent avec une personne en CDI. Ainsi 3,2 % des co-emprunteurs sont en CDD (79 % sont tout de même en CDI), pourcentage également en baisse (4,90 % en 2018). Les prêts accordés à deux CDD sont quasiment une exception, puisque 0,2 % des emprunteurs seulement sont concernés !

On note que ces chiffres évoluent très peu dans le temps, et plutôt défavorablement. « Paradoxalement, alors que les taux n’ont cessé de baisser ces dernières années, l’accès au crédit des CDD s’est dégradé, en particulier depuis 2 ans. Les taux historiquement bas ne permettant pas de couvrir le coût du risque ; ils pénalisent finalement ceux qui voudraient emprunter avec un dossier ‘hors norme’ ! En outre, en 2020, la crise sanitaire a davantage touché tout un pan de l’économie (le tourisme, la restauration ou l’évènementiel) très employeur de CDD, ce qui rend ce type d’emprunteur fragilisé encore plus risqué pour les banques actuellement », analyse Julie Bachet, directrice générale de Vousfinancer.

Parmi les autres catégories minoritaires chez les emprunteurs, on trouve également les TNS (travailleurs non-salariés : auto-entrepreneurs, chef d’entreprise, artisans commerçants et professions libérales), mieux représentés que les CDD, dès lors qu’ils ont 3 ans de bilan, avec un léger rebond : 6 % des emprunteurs sont des indépendants, (contre 5,1 % en 2019 et 6 % en 2018), alors que les retraités ont diminué (2 % des emprunteurs seuls, contre 3,3 % en 2019). Cette hausse des TNS peut s’expliquer par le fait que les professions libérales, médicales notamment, qui n’ont pas ces difficultés à emprunter, ont été plus nombreuses à le faire !

Difficile de financer les profils hors CDI, mais pas impossible !

Vousfinancer a interrogé les agences de son réseau pour avoir leur retour sur les financements de dossiers hors CDI en 2021 (étude menée du 5 au 10 mars 2021 auprès des 185 agences Vousfinancer).

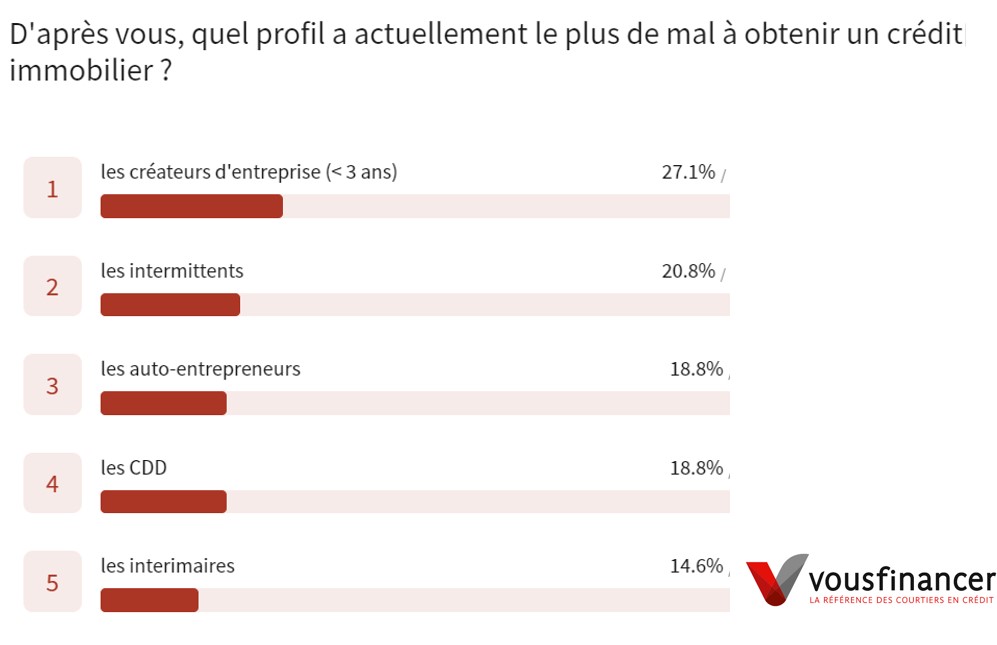

63 % des courtiers Vousfinancer ont le sentiment qu’en 2021, dans le contexte actuel, les banques sont encore plus réticentes à financer des profils « hors CDI » que ces dernières années. 27 % jugent qu’il n’y a pas dévolution et que c’est aussi compliqué qu’avant. Seuls 10 % trouvent qu’en ce début d’année les banques acceptent de financer quelques-uns de ces profils, sous conditions. S’il est globalement jugé plus compliqué de financer cette année les profils « hors CDI », il existe toutefois des différences importantes sur les statuts des emprunteurs.

Selon les agences Vousfinancer, les créateurs d’entreprise (27 % des réponses), les intermittents du spectacle (21 %) et les auto-entrepreneurs à égalité avec les CDD (19 %), sont les dossiers les plus complexes à financer actuellement : « Il était déjà compliqué de financer les créateurs d’entreprises ces dernières années, car les banques demandent 3 ans de bilan, mais dans le contexte actuel d’incertitudes économiques, dans certains secteurs comme l’événementiel, le tourisme, la restauration, c’est l’ensemble des entrepreneurs, même avec un historique, qu’on ne parvient plus à financer… Le mieux dans ces cas-là est souvent de s’adresser à la banque qui détient les comptes professionnels car elle connait mieux le profil de son client et la gestion qu’il fait de ses comptes et sera davantage encline à le financer », explique Sandrine Allonier.

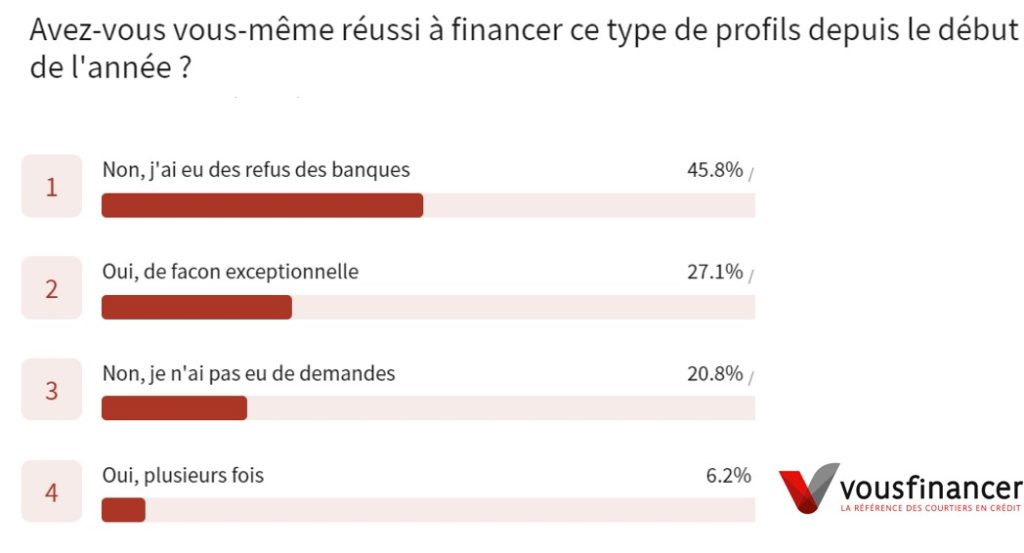

Vousfinancé a également interrogé ses agences sur leur capacité malgré tout à parvenir à financer ce type de profils. Près de la moitié des agences (46 %) disent avoir eu des refus des banques sur ces profils (contre 31 % des répondants en 2019). A l’inverse, seuls 6 % des agences déclarent avoir réussi à financer plusieurs fois ces profils cette année contre 10 % en 2019… Elles sont un peu moins d’un tiers à y parvenir de façon exceptionnelle, un pourcentage stable !

« En tant que courtier, nous avons identifié les banques les plus enclines à financer certains profils d’emprunteurs ‘hors CDI’ en fonction de leurs spécificités. Certains établissements sont par exemple plus spécialisés dans les intermittents du spectacle, d’autres ont l’habitude d’analyser les dossiers des entrepreneurs, ce qui facilite l’obtention d’un crédit pour ces profils. En outre, le fait que nous leur amenions en parallèle des volumes de dossiers plus classiques et de qualité nous aide souvent à obtenir un accord sur un profil plus compliqué… C’est aussi cela l’avantage de passer par un courtier », conclut Julie Bachet.

Exemples d’emprunteurs « hors CDI » financés récemment

Un intermittent du spectacle, avec beaucoup d’apport et de l’épargne résiduelle

Un emprunteur en intérim avec l’apport des frais et 3 ans d’ancienneté

Un CCD marié avec un CDI avec 60 000 € de revenus et 30 000 € d’apport

Un CDD, personnel hospitalier, avec 2000 € de revenus et l’apport des frais de notaire

Un entrepreneur avec 5 bilans

Un auto entrepreneur avec 2500 € de revenus mais un apport de 50 000 €

Un auto entrepreneur, avec une conjointe en CDI, l’apport des frais et de l’épargne après opération.

A propos de Vousfinancer

Vousfinancer, réseau de 200 agences de courtage en crédits immobiliers, accompagne de façon personnalisée, les particuliers dans la recherche de la meilleure solution de financement pour leur projet immobilier.

Le service de Vousfinancer se base sur la rencontre avec un seul et unique interlocuteur expert en financement, la transparence (montage du dossier financier réalisé avec le client), et la garantie de trouver rapidement (la solution globale la plus adéquate (assurance de prêt, taux, garanties, mensualités, durées, coût du crédit, frais de dossiers, partenaires bancaires). Vousfinancer propose également des solutions pour les crédits professionnels et le rachat de crédits.

Encart 1 :

Le cas spécifique des CDI au chômage partiel

Actuellement, il est possible de financer des emprunteurs au chômage partiel, mais avec difficultés. Selon les résultats d’une enquête interne au réseau Vousfinancer, près de 60 % des agences y parviennent, sous conditions et 30 % uniquement lorsque la période de chômage partiel est terminée. Seuls 10 % n’ont actuellement pas de solution pour ces emprunteurs auprès de leurs partenaires bancaires. « Il est possible de financer des emprunteurs au chômage partiel, au cas par cas, s’ils ont de l’ancienneté professionnelle et de l’épargne de précaution mais cela dépend aussi du secteur d’activité dans lequel ils travaillent. Si c’est dans un secteur très touché par la crise, la banque refusera. En outre, les banques essaient de déceler s’il s’agit d’un chômage partiel temporaire ou si cela traduit une réelle difficulté financière de l’entreprise « , analyse Sandrine Allonier, directrice des études de Vousfinancer.

Cela varie aussi beaucoup d’une banque à l’autre. Certaines acceptent quand même de prendre le salaire à taux plein si l’emprunteur a suffisamment d’ancienneté, alors que d’autres tiennent compte de la baisse de revenus liée au chômage partiel. D’autres encore demandent que l’emprunteur ne soit plus au chômage partiel depuis au moins un mois au moment de la demande de crédit pour l’accorder…

« Dans le contexte économique actuel, les banques ont plus que jamais besoin d’avoir de la visibilité sur la pérennité et la régularité des revenus qui permettront à l’emprunteur de rembourser son crédit. C’est pourquoi elles sont très attentives au secteur d’activité, mais aussi à l’employabilité de l’emprunteur c’est-à-dire sa capacité à retrouver rapidement un emploi dans sa branche ou son domaine de compétence. Actuellement, être au chômage partiel peut être un frein pour certaines banques car se pose la question de l’avenir de l’emprunteur lorsque le dispositif de soutien du gouvernement prendra fin », complète Julie Bachet.

Aider notre journal indépendant en souscrivant à l’adresse suivante. Par avance merci : https://fr.tipeee.com/les-2-rives-yvelines

LE PANIER DU MARCHÉ JOEL PICARD LES MERCREDI ET SAMEDI AU 74 RUE PAUL DOUMER À TRIEL-SUR-SEINE

RÉSERVATION LA VEILLE AVANT 15 HEURES AU

07 67 53 45 63 (cliquez)

Ferme de la Haye

Manger ce qu’il vous plait

Entendre à Verneuil sur Seine

L’audition est notre vocation

Municipales 2020

- Andrésy : le départ qui ébranle l’équipe municipale

- Pour l’orientation budgétaire, la Ville de Triel doit soumettre des documents conformes à la règle administrative

- Le tribunal administratif de Versailles a validé la victoire de Fabien Aufrechter à Verneuil

- Triel : Déjà cinq mois d’une nouvelle mandature

- Parc municipal de Triel : retombons sur terre !

- Les Muriautins plébiscitent la liste renouvelée de François Garay

- Retour sur une soirée d’élection à Triel, juste avant la nuit

- Cédric Aoun est devenu maire de Triel-sur-Seine

- Eddie Aït, haut la main !

- Villennes : une victoire très serrée pour Jean-Pierre Laigneau